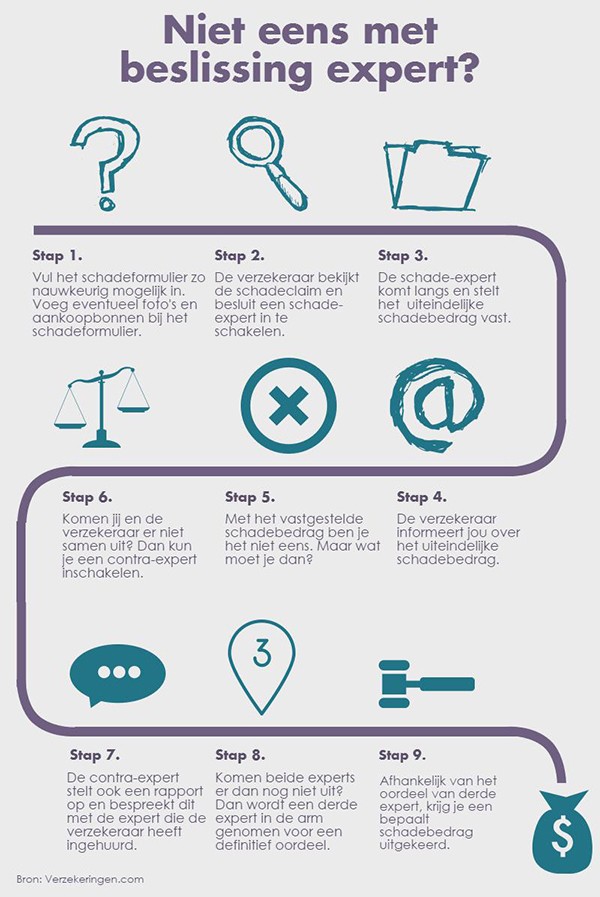

Bij de inboedel-, opstal- en woonverzekering wordt meestal vanaf een schadebedrag van ongeveer 750 euro standaard een expert ingeschakeld. Bij de autoverzekering ligt dit bedrag voor het inschakelen van een expert vaak een stuk hoger. Het verschilt per verzekeraar vanaf welke schadebedrag men een expert inschakelt. Dit staat vermeld in de polisvoorwaarden van de afgesloten verzekering. De expert neemt vervolgens de toedracht van de schade en de hoogte van de schade met je door. Vervolgens rapporteert de expert dit aan de verzekeraar. Het kan natuurlijk voorkomen dat je het niet eens bent met de beslissing van de expert. De toedracht was anders of de hoogte van het schadebedrag is volgens jou hoger. Wat kun je dan doen?

Volgens de meeste polisvoorwaarden heb je het recht om een eigen expert te benoemen; de zogeheten contra-expert. Vaak worden deze kosten van de contra-expert vergoed door de verzekeraar. Je hebt het recht om naar eigen keuze en tweede expert in te schakelen. Ook de tweede expert zal een rapport opstellen en dat bespreken met de expert die is ingehuurd door de verzekeraar. Komen beide experts er dan nog niet uit, dan kiezen de experts samen een derde expert uit. In dat geval is de beslissing van de derde expert over de toedracht en de hoogte van de vaststelling, bindend. De hoogte van het schadebedrag moet altijd ergens tussen de schadeberekeningen van de beide experts in liggen.

Wanneer komt een expert langs bij schade?

Het kan voorkomen dat je je smartphone of tablet laat vallen en het scherm barst. Meestal liggen de kosten van een gebroken glas, afhankelijk van het type en leeftijd, rond de 200 euro. Deze schades komen zo vaak voor, dat de afhandeling voor verzekeraars een routinekwestie is geworden. In dat geval zal een verzekeraar dus geen expert sturen. Bij schadebedragen die een stuk hoger liggen, zoals een gestolen kunstobject of een lekkage, komt vaak wel een schade-expert langs. De expert wordt ingehuurd door de verzekeraar en stelt het uiteindelijke schadebedrag vast.

Vanaf welk schadebedrag een verzekeraar een expert inschakelt, verschilt per verzekeraar. In de polisvoorwaarden staat dit meestal vermeld. Bij relatief lage schadebedragen, zoals het voorbeeld van de smartphone of tablet, zal een verzekeraar dan ook geen expert inschakelen. De kosten van het inhuren van een expert wegen dan niet op tegen het schadebedrag. Het kan echter wel voorkomen dat een verzekeraar ook bij een lager schadebedrag een schade-expert inhuurt. Bijvoorbeeld wanneer het niet mogelijk is om op basis van de verstrekte gegevens een duidelijk beeld te krijgen van hoe de schade is ontstaan.

Tip: Aan de hand van de door jou verstrekte gegevens kan de verzekeraar de schade zo goed mogelijk beoordelen. Zorg er dan ook voor dat je alle gegevens op het schadeformulier zo nauwkeurig mogelijk invult. Eventueel kun je bij de schadeclaim nog foto’s, getuigenverklaringen of aankoopbewijzen meesturen.

Waar heb je recht op?

In geval van schade heb je altijd het recht om een eigen deskundige in de arm te nemen. Als je het niet eens bent met de beslissing van de expert kun je er voor kiezen om een contra-expert in te huren. Het is daarbij van belang dat de contra-expert 100% onafhankelijk is en geen belangverstrengeling heeft met een verzekeraar. Afhankelijk van de polisvoorwaarden moet je de kosten van de contra-expert zelf betalen. Maar bij de meeste polissen zijn de kosten van een contra-expertise volledig vergoed door de verzekeraar. De kosten van een eigen deskundige (expert/taxateur) zijn namelijk geheel of gedeeltelijk meeverzekerd. Daar heb je dus niet alleen recht op, maar daar betaal je ook premie voor.

Neem eerst contact op met verzekeraar

Het komt niet vaak voor dat er een contra-expert moet worden ingeschakeld. Mocht het onverhoopt wel nodig zijn dan is het verstandig om op tijd contact op te nemen met de verzekeraar. Je kunt dan vragen of een expert nodig is om de schade te beoordelen. Als je de reparatie al hebt laten uitvoeren, is het namelijk voor de schade-expert niet meer mogelijk de schade te beoordelen. Vervolgens loop je dan het risico dat de verzekeraar geen vergoeding uitkeert. Het inschakelen van een (contra) expert moet wel redelijk zijn. Wanneer de schadevaststelling overduidelijk is en er geen twijfel betstaat over de vaststelling van de schade, dan kan het inschakelen van een expert worden afgewezen.

Kosten contra-expertise

In de polisvoorwaarden staat vaak precies beschreven welke partij de contra-expert betaalt. Bijna alle woonhuisverzekeringen vergoeden de kosten van een tweede expert. Verzekeringen waarbij de kosten van een tweede expert niet worden vergoed, hebben vaak als procedure dat de contra-expert voor jou rekening is en de derde expert door beide partijen samen wordt betaald. Mocht de derde expert dan in jouw voordeel oordelen, dan betaalt de verzekeraar de kosten van alle drie de deskundigen. Het is dan ook verstandig om bij het inschakelen van een expert contact op te nemen met de verzekeraar. De verzekeraar kan meer informatie geven over de kosten en eventuele procedures/voorwaarden.

Lees ook:

Vraag beantwoord in januari 2016. Laatst gewijzigd op 19 oktober 2016.